डिजिटल भुगतान Digital Payments का अर्थ है नकद (Cash) के बिना इलेक्ट्रॉनिक माध्यमों से पैसों का लेन-देन करना। भारत में इसकी शुरुआत नेट बैंकिंग और डेबिट कार्ड से हुई थी, लेकिन 2016 में UPI (Unified Payments Interface) के आने के बाद इसमें क्रांतिकारी बदलाव आया। आज हम मोबाइल ऐप्स (जैसे GPay, PhonePe) और QR कोड के जरिए किराने की दुकान से लेकर बड़े शोरूम तक कहीं भी तुरंत भुगतान कर सकते हैं।

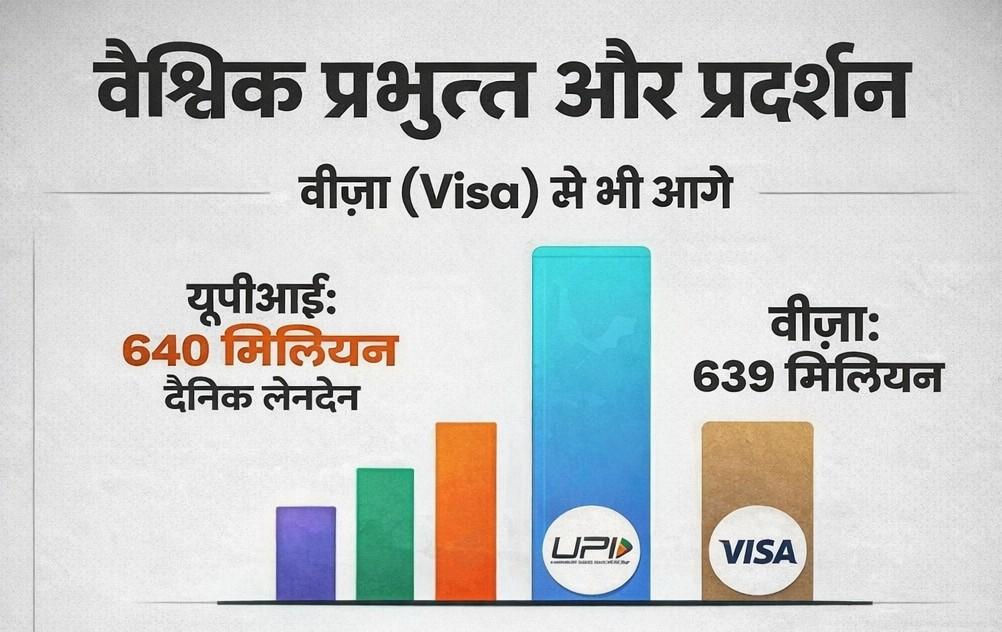

Digital Payments India यह प्रणाली सुरक्षित, पारदर्शी और 24/7 उपलब्ध है। 1 अप्रैल 2026 से लागू नए नियमों के तहत अब डिजिटल भुगतान में ‘दो-चरणीय सत्यापन’ (2FA) और ‘रिस्क-बेस्ड ऑथेंटिकेशन’ जैसी सुरक्षा परतें जोड़ी गई हैं। भारत का लक्ष्य अक्टूबर 2026 तक अपनी इस तकनीक को अंतरराष्ट्रीय स्तर पर फैलाना है, ताकि विदेशों में भी UPI के जरिए आसानी से लेनदेन किया जा सके।

अनिवार्य दो-चरणीय सत्यापन (Mandatory Two-Factor Authentication)

भारतीय रिज़र्व बैंक (RBI) ने डिजिटल धोखाधड़ी को रोकने के लिए ‘दो-चरणीय सत्यापन’ (2FA) को अब और अधिक कड़ा कर दिया है। पहले Digital Payments के समय में केवल एक SMS आधारित OTP (One-Time Password) पर्याप्त होता था, लेकिन अब सुरक्षा की एक अतिरिक्त परत जोड़ना अनिवार्य होगा। इसका मतलब है कि भुगतान पूरा करने के लिए आपको दो अलग-अलग प्रकार के सबूत देने होंगे।

उदाहरण के लिए, पहला चरण आपका पासवर्ड या पिन (PIN) हो सकता है, और दूसरा चरण आपके फोन पर आया हुआ बायोमेट्रिक्स या ऐप-आधारित नोटिफिकेशन। यह नियम विशेष रूप से सिम-स्वैपिंग और फिशिंग जैसे अपराधों को रोकने के लिए लाया गया है, जहाँ अपराधी केवल OTP हासिल करके खाता खाली कर देते थे। अब बिना दूसरे सत्यापन के लेनदेन पूरा नहीं होगा।

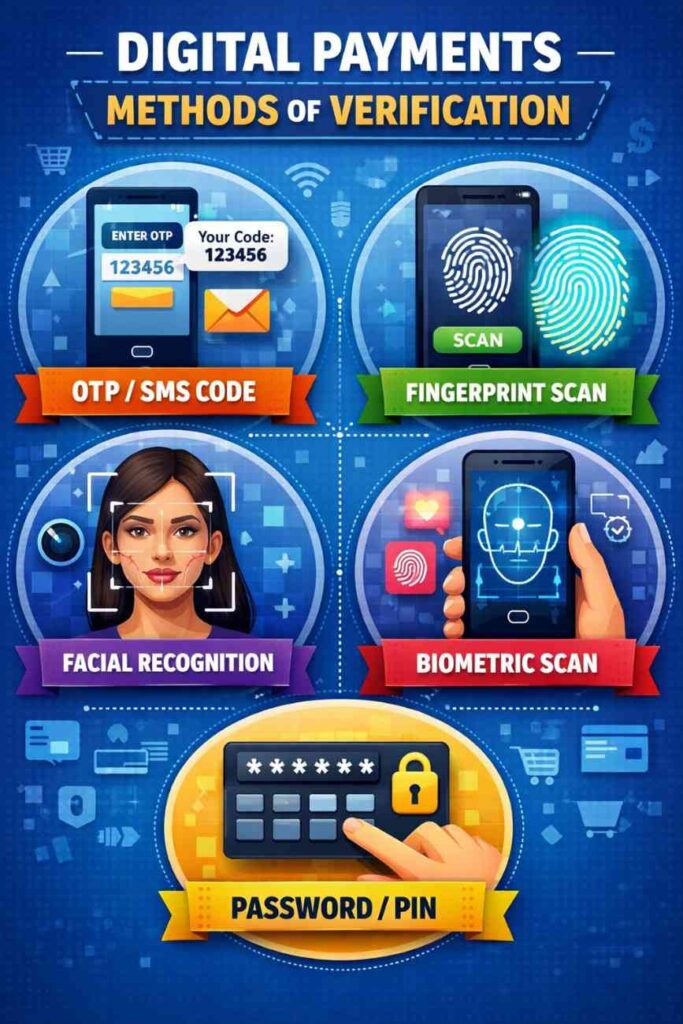

वेरिफिकेशन के तरीके (Methods of Verification)

Digital Payments का वेरिफिकेशन के नए तरीकों का उद्देश्य इसे केवल पासवर्ड तक सीमित न रखकर अधिक सुरक्षित और आधुनिक बनाना है। RBI के नए फ्रेमवर्क के अनुसार, वेरिफिकेशन के लिए तीन मुख्य श्रेणियों का उपयोग किया जा सकता है: ‘कुछ ऐसा जो आप जानते हैं’ (जैसे PIN या पासवर्ड), ‘कुछ ऐसा जो आपके पास है’ (जैसे मोबाइल फोन या हार्डवेयर टोकन), और ‘कुछ ऐसा जो आप हैं’ (जैसे फिंगरप्रिंट, फेस आईडी या आईरिस स्कैन)।

आने वाले समय में बैंक और पेमेंट ऐप्स ‘सॉफ्ट टोकन’ या ‘पुश नोटिफिकेशंस’ का उपयोग करेंगे, जिससे यूजर को SMS के आने का इंतजार नहीं करना पड़ेगा। यह न केवल सुरक्षा बढ़ाता है बल्कि नेटवर्क की समस्या होने पर भी भुगतान को आसान और तेज बनाता है।

संभावित प्रभाव (Potential Impact)

इन बदलावों का सबसे बड़ा और सकारात्मक प्रभाव साइबर अपराधों में कमी के रूप में देखा जाएगा। ग्राहकों का डिजिटल लेनदेन पर भरोसा बढ़ेगा क्योंकि अब उनके खातों में अनधिकृत सेंध लगाना लगभग नामुमकिन होगा। हालांकि, शुरुआत में कुछ उपयोगकर्ताओं को, विशेषकर बुजुर्गों या तकनीक से कम परिचित लोगों को, दो बार सत्यापन करने में थोड़ी परेशानी महसूस हो सकती है।

पेमेंट प्रक्रिया में लगने वाला समय थोड़ा बढ़ सकता है क्योंकि अब केवल एक क्लिक से भुगतान नहीं होगा। व्यापारियों के लिए भी यह एक चुनौती हो सकती है क्योंकि भुगतान विफल होने (Transaction Failure) की दर शुरुआत में बढ़ सकती है, लेकिन दीर्घकालिक रूप से यह एक सुरक्षित और पारदर्शी डिजिटल अर्थव्यवस्था का निर्माण करेगा।

RBI की नई नीतियां (New RBI Policies)

RBI की Digital Payments नई नीतियां डिजिटल इंडिया को अधिक लचीला और सुरक्षित बनाने पर केंद्रित हैं। इसमें दो प्रमुख बातें शामिल हैं:

- रिस्क-बेस्ड ऑथेंटिकेशन (Risk-Based Authentication): यह एक स्मार्ट सिस्टम है जो आपके लेनदेन के व्यवहार का विश्लेषण करता है। यदि आप रोजमर्रा की तरह छोटा भुगतान कर रहे हैं, तो सुरक्षा प्रक्रिया सरल होगी, लेकिन यदि अचानक कोई असामान्य या बड़ा लेनदेन होता है, तो सिस्टम स्वतः ही कड़े वेरिफिकेशन की मांग करेगा।

- अक्टूबर 2026 तक अंतर्राष्ट्रीय विस्तार: RBI का लक्ष्य अक्टूबर 2026 तक UPI और भारतीय भुगतान प्रणालियों को वैश्विक स्तर पर ले जाना है। इसका उद्देश्य सीमा पार लेनदेन (Cross-border payments) को सस्ता और तेज बनाना है, जिससे विदेशों में रहने वाले भारतीय आसानी से पैसे भेज सकें।

Digital Payments अक्टूबर 2026: वैश्विक भुगतान का लक्ष्य

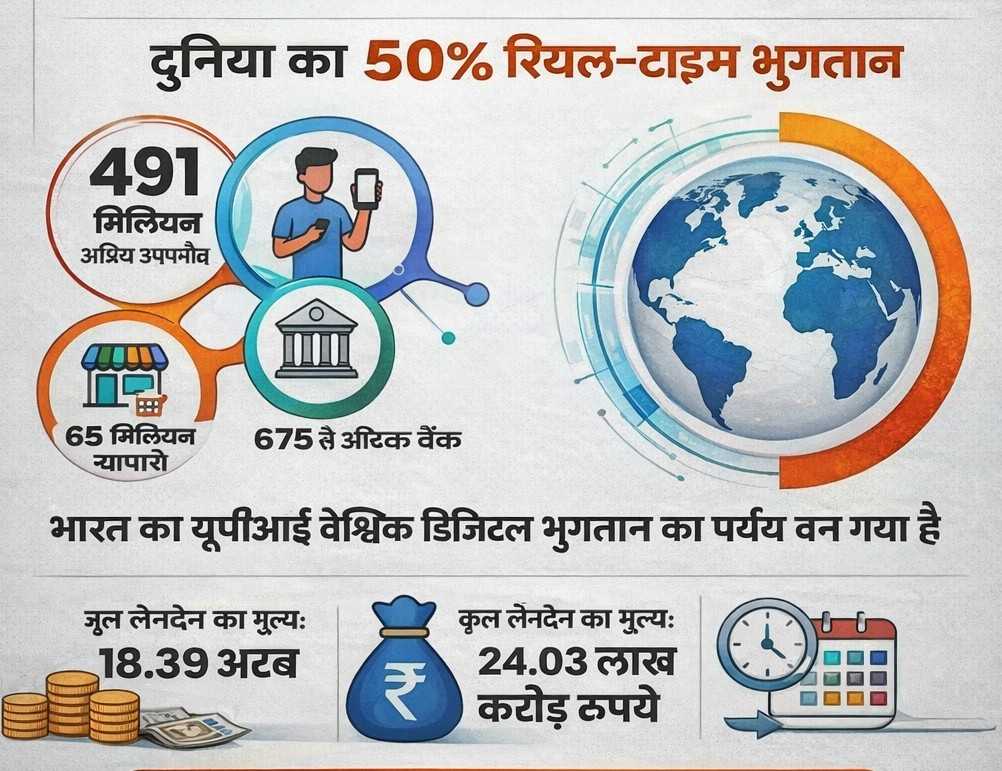

RBI का विज़न है कि अक्टूबर 2026 तक भारत का UPI दुनिया के प्रमुख वित्तीय केंद्रों और उभरती अर्थव्यवस्थाओं के साथ पूरी तरह एकीकृत हो जाए। इसका मुख्य उद्देश्य ‘क्रॉस-बॉर्डर पेमेंट्स’ (सीमा पार लेनदेन) को उतना ही आसान बनाना है जितना कि भारत के भीतर एक क्यूआर कोड स्कैन करना होता है।

Digital Payments का विस्तार के मुख्य पहलू निम्नलिखित हैं:

- सस्ता और तेज रेमिटेंस: वर्तमान में विदेश से भारत पैसे भेजने पर काफी शुल्क (3% से 5%) लगता है और समय भी अधिक लगता है। अक्टूबर 2026 तक के इस विस्तार से विदेश में रहने वाले भारतीय कम लागत पर और तुरंत पैसा घर भेज सकेंगे।

- द्विपक्षीय जुड़ाव: भारत पहले से ही सिंगापुर (PayNow), UAE, नेपाल, और श्रीलंका जैसे देशों के साथ जुड़ चुका है। 2026 तक यूरोपीय देशों और उत्तरी अमेरिका (USA, Canada) के साथ भी इस नेटवर्क को मजबूत करने की योजना है।

- पर्यटकों के लिए सुविधा: भारतीय पर्यटक विदेश यात्रा के दौरान बिना किसी विदेशी मुद्रा कार्ड (Forex Card) के सीधे अपने भारतीय बैंक खाते से UPI के जरिए भुगतान कर सकेंगे। ठीक इसी तरह, विदेशी पर्यटक भी भारत में अपने स्थानीय वॉलेट का उपयोग कर पाएंगे।

- ग्लोबल स्टैंडर्ड: RBI चाहता है कि भारत की ‘रियल-टाइम पेमेंट’ तकनीक दुनिया के लिए एक उदाहरण बने, जिससे वैश्विक स्तर पर भारत की वित्तीय साख (Financial Clout) बढ़े।

.

- Digital Payments India 2026: सुरक्षा और सुविधा का नया अध्याय

- SSC JE Notification 2026 Out: Apply Online, Eligibility, Exam Date & Full Details

- NITCON JE Recruitment 2026: 100 Junior Engineer Posts, Salary ₹55K, Apply Before 8 April

- राजस्थान बोर्ड 10वीं रिजल्ट 2026 घोषित

- ICICI Bank Recruitment 2026: 6000+ रिक्तियों के लिए आवेदन शुरू

- UPSSSC Lower PCS 2026 भर्ती: 2285 पदों पर आवेदन शुरू, योग्यता व पूरी जानकारी